Hoci sa kariérne ešte len rozbiehajú, vo veľkom už myslia na budúcnosť a dôchodok. Generáciu Z motivujú technológie sporiť viac než v minulosti. Využívajú bankové aj investičné aplikácie.

Mesačne ušetriť do 200 eur si dokáže necelá polovica. Viac ako tretina z nich odkladá menej než 50 eur. Prekročiť 500 eur dokáže iba zlomok mladých.

Čo je však zaujímavé, je, že väčšina opýtaných sporí s dlhodobým cieľom, aby sa zabezpečili na dôchodok či bývanie a mali aj finančnú slobodu. Mladí sa totiž obávajú, že sa o nich štát nepostará.

„Som si úplne istý, že ten základný životný štandard bude pokrytý verejným dôchodkovým systémom. Ale tá otázka je, že ako štedrý bude môcť byť dôchodok voči tým, čo zarábajú,“ povedal člen Rady pre rozpočtovú zodpovednosť Martin Šuster.

Existuje všeobecná obava, že klesá pôrodnosť, takže na dôchodky nebude mať kto pracovať.

„To je, samozrejme, veľký problém, najmä pre prvý pilier, lebo ten je vyplácaný priebežne. Čím menej je pracujúcich, ktorí doňho prispievajú, o to ťažšie je vyplácať dôchodky existujúcim dôchodcom. To do určitej miery mal riešiť druhý pilier, ale celosvetovo sa tiež spomaľuje rast populácie,“ poznamenal Šuster.

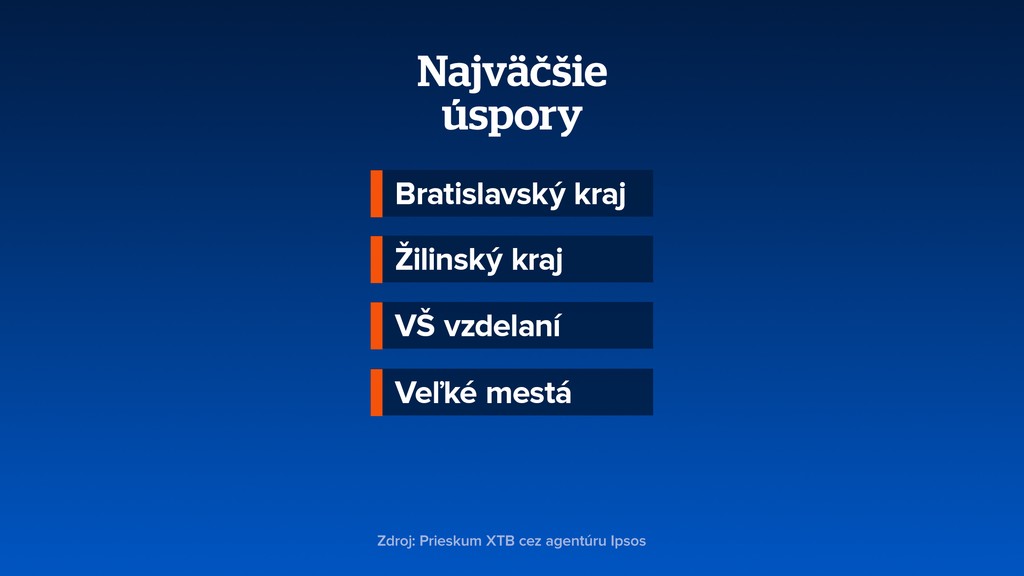

Najväčšie mesačné úspory majú mladí v Bratislavskom a Žilinskom kraji, vysokoškolsky vzdelaní a žijúci vo veľkých mestách.

Práve oni najviac využívajú investičné produkty.

Naopak, finančne zraniteľní s najnižšími úsporami sú ľudia so základným vzdelaním v menších mestách.

Horšie z toho vyšli aj ženy. S investovaním sú opatrnejšie.

Alžbeta je v poslednom ročníku na vysokej škole. Popri štúdiu aj pracuje. Snaží sa pravidelne si odkladať z výplaty, no nie každý mesiac sa to darí.

„Chcela by som ich odkladať nielen na účet, lebo mi to nepríde logické, keďže inflácia stúpa. Keď budem mať väčší príjem, chcela by som si šetriť na dôchodok aj prostredníctvom investícií,“ povedala.

Keď má lepší mesiac, odloží si aj stovku.

„Myslím na to, že štát sa o mňa už musí postarať. A práve preto by som si chcela odkladať aj prostredníctvom fondov. To je výhodnejšia forma sporenia než spoliehať sa na dôchodok, ktorý nám poskytuje štát. Keď vidím mojich starých rodičov, ktorí majú ťažkosti s bežným životom, tak si myslím, že si zaslúžia niečo lepšie,“ priznala Alžbeta.

Prečítajte si tiež:

Podľa finančníka stačí dať mladému bokom aj malú sumu. A to preto, že začína skoro.

„Aj z malej čiastky dokáže vyrásť veľmi veľká čiastka. V porovnaní s tým, že keď má niekto 40 rokov, tak už ten horizont nemá taký dlhý. A práve preto je potrebné, aby investoval viac, aby sa dostal na podobnú alebo rovnakú sumu, na ktorú sa mladý človek dostane pri malých vkladoch, ale v dlhom horizonte,“ vysvetlil Martin Bajzík z XTB.

Alžbeta žije v Bratislave. Sú však aj regióny, kde si mladí nemajú z čoho odložiť. 23-ročný Martin má dve zamestnania. Robí terénnu sociálnu prácu aj drobné stavebné práce.

„Pracujem s mladými dospelými, ktorí vyjdú z detských domovov a zároveň som pracovníkom v neziskovke,“ prezradil.

Napriek tomu, že má dve práce, šetriť sa mu nedarí.

„Keď má mladý človek zaplatiť nájom, auto, stravu a všetky potrebné záležitosti, nepodarí sa nič,“ poznamenal. V práci býva 8 až 12 hodín.

Zvažoval aj zmenu zamestnania, no napĺňa ho pomoc ľuďom.

Práve sa číta

Sledujte Televízne noviny vo full HD a bez reklám na Voyo

TOP ČLÁNKY